3.1 Paragraaf Lokale heffingen

Inleiding

In de jaarrekening 2017 is conform artikel 10 en 26 van het BBV een paragraaf Lokale Heffingen opgenomen. De paragraaf bevat:

- Inkomsten uit de lokale heffingen

- Beleid ten aanzien van de lokale heffingen

- Kostendekkendheid

- Lokale lastendruk

- Het kwijtscheldingsbeleid

1. Inkomsten

Het volgende overzicht geeft een vergelijking van de begroting en realisatie van de lokale heffingen.

Omschrijving | Begroting 2017 | Begroting na wijziging 2017 | Rekening 2017 | Verschil (abs.) | Verschil (%) |

|---|---|---|---|---|---|

Woonlastennota: | |||||

Onroerende zaakbelastingen | |||||

OZB Eigenaren woningen: | -4.491 | -4.503 | -4.519 | -16 | 0,36% |

OZB Eigenaren niet-woningen: | -1.538 | -1.420 | -1.362 | 58 | -4,08% |

OZB Gebruikers niet-woningen: | -1.046 | -962 | -946 | 16 | -1,66% |

Totaal OZB | -7.075 | -6.885 | -6.827 | 58 | -0,84% |

Belasting op roerende woon- en bedrijfsruimten | -25 | -25 | -31 | -6 | 23,55% |

Rioolheffing | -2.321 | -2.330 | -2.360 | -29 | 1,26% |

Afvalstoffenheffing | -2.735 | -2.747 | -2.776 | -29 | 1,06% |

Totaal overige woonlastennota | -5.081 | -5.102 | -5.167 | -65 | 1,27% |

Overige belastingen: | |||||

Precariobelasting | -535 | -535 | -535 | 0 | 0,00% |

Forensenbelasting | -125 | -133 | -128 | 6 | -4,14% |

Hondenbelasting | -102 | 0 | 0 | 0 | 0,00% |

Totaal overige belastingen | -762 | -668 | -662 | 6 | -0,83% |

Overige publiekrechtelijke heffingen | |||||

Bouwleges | -1.344 | -1.217 | -1.221 | -4 | 0,33% |

Leges burgerzaken | -255 | -285 | -321 | -37 | 12,93% |

Begraafplaatsrechten | -140 | -80 | -101 | -21 | 26,87% |

Marktgelden en standplaatsvergoedingen | -49 | -50 | -39 | 11 | -22,74% |

Leges kabels en leidingen | -51 | -275 | -336 | -61 | 22,01% |

Leges overig | -39 | -16 | -13 | 3 | -19,77% |

-1.878 | -1.922 | -2.031 | -108 | 5,64% | |

Totaal inkomsten | -14.796 | -14.577 | -14.687 | -109 | 0,75% |

Toelichting op significante verschillen (> 5% met een minimum van € 15.000)

Leges burgerzaken

In 2017 is de afname van persoonsdocumenten aanzienlijk gestegen ten opzichte van 2016. Met name het aantal rijbewijzen is gestegen. Dit komt door de zogenaamde ‘rijbewijscyclus’. Omdat vanaf 1 oktober 1986 de geldigheid van het rijbewijs van 5 jaar naar 10 jaar is gegaan, krijg je steeds te maken met twee verschillende periodes van 5 jaar. In de eerste periode van 5 jaar worden er minder rijbewijzen afgegeven en in de tweede periode van 5 jaar worden er veel meer rijbewijzen afgegeven. Deze tweede periode ging per 1 oktober 2016 in.

Begraafplaatsrechten

De inkomsten bleven in de loop van 2017 fors achter op de raming. Dit houdt verband met een lager aantal begravingen, meer bijzettingen in plaats van begravingen in nieuwe graven en een lager aantal verlengingen van grafrechten. De raming blijkt achteraf bij de najaarsnota iets te fors naar beneden te zijn bijgesteld (met € 60.000), waardoor uiteindelijk een voordeel ontstaat.

Leges kabels en leidingen

Sinds1 mei 2014 werkt de gemeente Nieuwkoop met verbeterd beleid, een aangepaste

legesverordening en het programma Meldpunt Opbrekingen Openbare Ruimte (MOOR). Hierdoor is het proces voor coördinatie en toezicht kabels en leidingen in de openbare ruimte gestroomlijnd. Dit heeft een toename van het aantal meldingen tot gevolg en derhalve een hogere legesopbrengst.

2. Beleid

2.1 Belastingsoorten

De gemeentewet somt de belastingen die een gemeente mag heffen limitatief op. De gemeente Nieuwkoop kiest ervoor niet alle belastingen te heffen.

In Nieuwkoop geheven belastingen | Wel | Niet |

|---|---|---|

Onroerende zaakbelastingen | X | |

Belasting op roerende woon- en bedrijfsruimten | X | |

Afvalstoffenheffing | X | |

Rioolheffing | X | |

Baatbelasting | X | |

Forensenbelasting | X | |

Niet-ingezetenen belasting | X | |

Parkeerbelasting | X | |

Hondenbelasting | X | |

Reclamebelasting | X | |

Precariobelasting | X | |

Toeristenbelasting | X | |

Leges | X |

2.2 Beleid

2.2.1 Algemeen beleidskader

In de paragraaf lokale heffingen in de programmabegroting 2017-2020 is het beleid voor belastingen en heffingen beschreven. In het raadsvoorstel belastingverordeningen en tarieven 2017, welke in de besluitvormende raad van 1 december 2017 is vastgesteld is uitvoering gegeven aan dit beleid. Hieronder volgt per belasting/heffing een korte toelichting over de totstandkoming van de tarieven voor 2017.

2.2.2 Beleid onroerende zaakbelastingen (OZB)

De gemeente hanteert een gedifferentieerd tarief tussen woningen en niet-woningen. Het tarief voor woningen is lager om de lastendruk voor huiseigenaren te matigen.

De tarieven 2017 zijn gebaseerd op:

- inflatiecorrectie 2017, dit bedroeg 1,3%;

- uitbreiding van het areaal (omvang van de voorraad WOZ objecten). Dit leidde tot een evenredige uitbreiding van de opbrengst. Bij de bepaling van de areaal uitbreiding is uitgegaan van het gerealiseerde WOZ areaal in het lopende jaar en de prognose voor het begrotingsjaar;

- het collegebesluit om de OZB opbrengst met 3% te verlagen;

- De gemiddelde stijgings- of dalingspercentages per categorie, c.q. verschillen tussen de gemiddelde WOZ-waarden op waardepeildatum 1-1-2016 ten opzichte van 1-1-2015:

- woningen: + 1,48 %

- niet-woningen: -0,58%

2.2.3. Beleid belasting op roerende woon- en bedrijfsruimten

Deze belasting is bedoeld om eigenaren en gebruikers van roerende ruimten in een vergelijkbare heffing als de OZB te betrekken. Daarom zijn de regels voor het waarderen van roerende ruimten gelijk aan de regels voor het waarderen van onroerende ruimten. Wettelijk is bepaald dat de tarieven gelijk moeten zijn aan die van de OZB.

2.2.4 Beleid precariobelasting

Op 21 maart 2017 is het wetsvoorstel van minister Plasterk over de afschaffing van de precariobelasting op nutsbedrijven in de Eerste Kamer aangenomen. De wet houdt in dat deze belasting per 1 juli 2017 is afgeschaft. Gemeenten die op 10 februari 2016 een verordening met tarief voor precariobelasting op kabels en leidingen hadden vastgesteld vallen onder een overgangsregeling tot 1 januari 2022. Onder de overgangsregeling kan een gemeente maximaal heffen naar het tarief zoals dat gold op 10 februari 2016.

2.2.5. Beleid forensenbelasting

De tarieven van de forensenbelastingen zijn in 2017 met de inflatiecorrectie 1,3% verhoogd.

2.2.6 Beleid afvalstoffenheffing

Voor de afvalstoffenheffing geldt het principe dat de vervuiler betaalt. Op grond van dit principe hanteren wij een differentiatie in tarieven tussen eenpersoons- en meerpersoonshuishoudens. De bestendige beleidslijn is dat het tarief van een eenpersoonshuishouden 70% bedraagt van het tarief van een meerpersoonshuishouden. Het uitgangspunt is dat de tarieven volledig kostendekkend zijn.

De tarieven zijn in 2017 met het inflatiecorrectie 1,3% verhoogd.

2.2.7 Beleid rioolheffing

Algemeen uitgangspunt van beleid zijn kostendekkende tarieven. De tarieven zijn naast de verhoging

met de inflatiecorrectie van 1,3% met 1,23% verhoogd. Deze verhoging is onderdeel van het raadsbesluit vaststellen gemeentelijk rioleringsplan 2015-2019 planperiode 2015-2019 van 11 december 2014.

Daarnaast zijn de tarieven in 2017 incidenteel met 5% verhoogd. Deze verhoging was noodzakelijk om een storting in de voorziening riolering mogelijk te maken, waardoor deze tot en met 2040 toereikend is om de geplande werkzaamheden uit het gemeentelijk rioleringsplan uit te kunnen voeren.

2.2.8 Beleid begraafplaatsrechten

De tarieven zijn in 2017 met 8,3% gestegen, dit is als volgt opgebouwd:

- 5% verhoging in verband met het vervolg op de verhoging van voorgaande jaren om richting kostendekkendheid te gaan.

- 2% verhoging in verband met het raadsvoorstel uitbreiding begraafplaats Nieuwkoop in de raad van 17 september 2015. Hierin is besloten om de extra kosten die ten laste van de begroting komen te dekken uit een verhoging van de tarieven. De 2% betrof de BTW op de gemaakte kosten;

- 1,3% inflatiecorrectie 2017.

2.2.9 Beleid leges

Voor de leges geldt dat deze in principe uitsluitend gecorrigeerd werden met de inflatiecorrectie van 1,3%. Een uitzondering vormen de wettelijk vastgestelde tarieven.

2.2.10 Uitvoeringsbeleid belastingtaken

De uitvoering van de WOZ en de heffing en inning van belastingen zijn vanaf 1 januari 2012 uitbesteed aan SVHW. Het beleid is in handen van de gemeente gebleven, de belastingverordeningen (inclusief de tarieven) heeft de gemeente Nieuwkoop zelf vastgesteld.

De uitvoering van incidentele heffingen is conform bestendig beleid niet ondergebracht bij SVHW. Deze eenmalige heffingen (hoofdstuk 10 leges, 11 marktgelden en 12 standplaatsrechten van de tarieventabel 2017) worden via een aanslag opgelegd door de betrokken afdelingen.

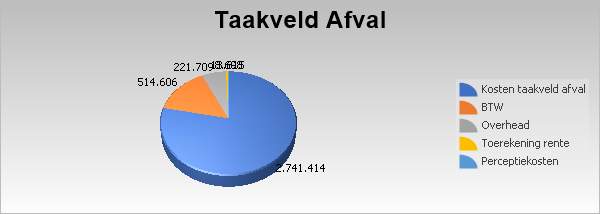

3. Kostendekkendheid

Nr. | Afval | Begroting 2017 | Rekening 2017 |

|---|---|---|---|

1 | Kosten taakveld afval | 2.715.265 | 2.741.414 |

2 | BTW | 495.700 | 514.606 |

3 | Overhead | 221.709 | 221.709 |

4 | Toerekening rente | 71.974 | 13.615 |

5 | Perceptiekosten | 8.698 | 8.698 |

6 | Totaal kosten | 3.513.346 | 3.500.043 |

7 | Inkomsten (inclusief inflatie) | -3.190.292 | -3.209.006 |

8 | Verschil | 323.054 | 291.036 |

9 | Kostendekkendheid | 90,80 | 91,68 |

1 | Betreft de kosten zoals die opgenomen zijn in het taakveld afval. |

2 | Extracomptabele toegerekende BTW op kosten en investeringen op grond van de invoering van de BTW-plicht gemeente. |

3 | Betreft de begrote overhead op de taakgerichte uren. Een deel van de overheadkosten wordt toegerekend aan de taakgerichte uren. Dit wordt extracomptabel toegerekend op grond van de vernieuwing van de regelgeving BBV. |

4 | Nieuwkoop rekent op grond van de nieuwe regelgeving BBV geen rente toe. Volgens de nieuwe richtlijnen mag er wel rente worden toegerekend. Er is voor gekozen om 2,5% rente over de investeringen te berekenen. Dit was de afgelopen jaren ook het percentage dat werd gehanteerd in de staat C (kapitaalinvesteringen). Dit is redelijk vanwege de inzet van eigen vermogen (waardoor rente wordt bespaard). |

5 | Op grond van de regelgeving omtrent de kostentoerekening kunnen perceptiekosten worden toegerekend. Dit vindt plaats op grond van de aanslagregels en kosten van SVHW. De werkelijke perceptiekosten zijn ten tijde van het opstellen van deze berekening nog niet bekend. Dit volgt uit de jaarrekening van SVHW. |

|

|---|

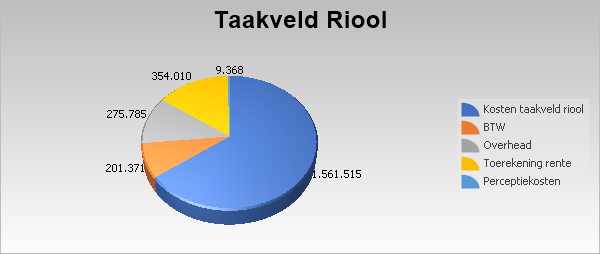

Nr. | Riool | Begroting 2017 | Rekening 2017 |

|---|---|---|---|

1 | Kosten taakveld riool | 1.487.530 | 1.561.515 |

2 | BTW | 202.488 | 201.371 |

3 | Overhead | 275.785 | 275.785 |

4 | Toerekening rente | 370.115 | 354.010 |

5 | Perceptiekosten | 9.368 | 9.368 |

6 | Totaal kosten | 2.345.285 | 2.402.049 |

7 | Inkomsten (inclusief inflatie) | -2.345.285 | -2.402.049 |

8 | Verschil | 0 | 0 |

9 | Uiteindelijke percentage kostendekkendheid | 100 | 100 |

1 | Betreft de kosten zoals die opgenomen zijn in het bijgestelde GRP, aangevuld met de taakgerichte uren. |

2 | Extracomptabele toegerekende BTW op kosten en investeringen op grond van de invoering van de BTW-plicht gemeente. |

3 | Betreft de begrote overhead op de taakgerichte uren. Een deel van de overheadkosten wordt toegerekend aan de taakgerichte uren. Dit wordt extracomptabel toegerekend op grond van de vernieuwing van de regelgeving BBV. |

4 | Nieuwkoop rekent op grond van de nieuwe regelgeving BBV geen rente toe. Volgens de nieuwe richtlijnen mag er wel rente worden toegerekend. Er is voor gekozen om 2,5% rente over de investeringen te berekenen. Dit was de afgelopen jaren ook het percentage dat werd gehanteerd in de staat C (kapitaalinvesteringen). Dit is redelijk vanwege de inzet van eigen vermogen (waardoor rente wordt bespaard). |

5 | Op grond van de regelgeving omtrent de kostentoerekening kunnen perceptiekosten worden toegerekend. Dit vindt plaats op grond van de aanslagregels en kosten van SVHW. De werkelijke perceptiekosten zijn ten tijde van het opstellen van deze berekening nog niet bekend. Dit volgt uit de jaarrekening van SVHW. |

|

|---|

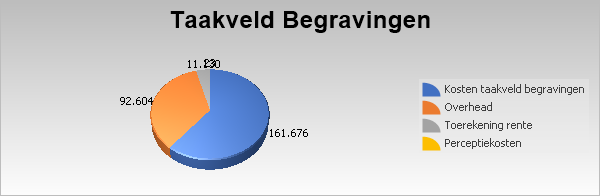

Nr. | Begraafplaatsen | Begroting 2017 | Rekening 2017 |

|---|---|---|---|

1 | Kosten taakveld begravingen | 184.171 | 161.676 |

2 | Overhead | 92.604 | 92.604 |

3 | Toerekening rente | 10.617 | 11.130 |

4 | Perceptiekosten | 23 | 23 |

5 | Totaal kosten | 287.415 | 265.433 |

6 | Inkomsten (inclusief inflatie) | -91.850 | -111.812 |

7 | Verschil | 195.565 | 153.621 |

8 | Kostendekkendheid | 31,96 | 42,12 |

1 | Betreft de kosten zoals die opgenomen zijn in het taakveld begraafplaatsen. |

2 | Betreft de begrote overhead op de taakgerichte uren. Een deel van de overheadkosten wordt toegerekend aan de taakgerichte uren. Dit wordt extracomptabel toegerekend op grond van de vernieuwing van de regelgeving BBV. |

3 | Nieuwkoop rekent op grond van de nieuwe regelgeving BBV geen rente toe. Volgens de nieuwe richtlijnen mag er wel rente worden toegerekend. Er is voor gekozen om 2,5% rente over de investeringen te berekenen. Dit was de afgelopen jaren ook het percentage dat werd gehanteerd in de staat C (kapitaalinvesteringen). Dit is redelijk vanwege de inzet van eigen vermogen (waardoor rente wordt bespaard). |

4 | Op grond van de regelgeving omtrent de kostentoerekening kunnen perceptiekosten worden toegerekend. Dit vindt plaats op grond van de aanslagregels en kosten van SVHW. De werkelijke perceptiekosten zijn ten tijde van het opstellen van deze berekening nog niet bekend. Dit volgt uit de jaarrekening van SVHW. |

8 | De kostendekkendheid valt hoger uit dan begroot door lagere lasten en hogere baten. De lagere lasten zijn het gevolg van minder begravingen tegenover meer bijzettingen (goedkoper) en lagere kosten op het ruimen van graven. |

|

|---|

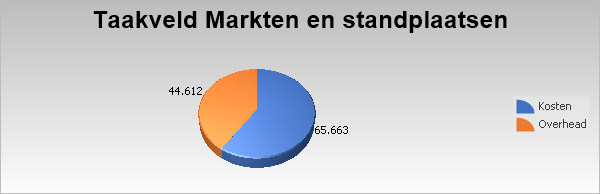

Nr. | Ambulante handel en standplaatsen | Begroting 2017 | Rekening 2017 |

|---|---|---|---|

1 | Kosten | 65.663 | 71.079 |

2 | Overhead | 44.612 | 44.612 |

3 | Toerekening rente | 0 | 0 |

4 | Perceptiekosten | 0 | 0 |

5 | Totaal kosten | 110.275 | 115.692 |

6 | Inkomsten (inclusief inflatie) | -56.617 | -45.681 |

7 | Verschil | 53.658 | 70.010 |

8 | Kostendekkendheid | 51,34 | 39,49 |

1 | Betreft de kosten zoals die opgenomen zijn in het taakveld ambulantehandel en staanplaatsen. |

2 | Betreft de overhead op de taakgerichte uren. Deel van de kosten overhead worden toegerekend aan de taakgerichte FTE. Dit wordt extra comptabel toegerekend op grond van de vernieuwing van de regelgeving BBV. |

8 | De kostendekkendheid valt lager uit dan begroot door wat hogere lasten en lagere inkomsten voor marktgelden. |

|

|---|

Nr. | Leges titel 1: Persoons-/reisdocumenten en commerciële vergunningen | Begroting 2017 | Rekening 2017 |

|---|---|---|---|

1 | Kosten taakvelden titel 1 | 1.200.130 | 1.138.169 |

2 | Overhead | 496.818 | 496.818 |

3 | Toerekening rente | 0 | 0 |

4 | Perceptiekosten | 0 | 0 |

5 | Totaal kosten | 1.696.948 | 1.634.987 |

6 | Inkomsten (inclusief inflatie) | -1.117.315 | -1.156.126 |

7 | Verschil | 579.633 | 478.861 |

8 | Kostendekkendheid | 65,84 | 70,71 |

1 | Betreft de kosten zoals die opgenomen zijn in de taakvelden die bij titel 2 van de tarieventabel horen. |

2 | Betreft de begrote overhead op de taakgerichte uren. Een deel van de overheadkosten wordt toegerekend aan de taakgerichte FTE. Dit wordt extracomptabel toegerekend op grond van de vernieuwing van de regelgeving BBV. |

|

Nr. | Leges titel 2: Fysieke leefomgeving en omgevingsvergunning (Wabo) | Begroting 2017 | Rekening 2017 |

|---|---|---|---|

1 | Kosten | 769.819 | 756.385 |

2 | Overhead | 535.347 | 535.347 |

3 | Toerekening rente | 0 | 0 |

4 | Perceptiekosten | 0 | 0 |

5 | Totaal kosten | 1.305.166 | 1.291.732 |

6 | Inkomsten (inclusief inflatie) | -1.216.869 | -1.221.097 |

7 | Verschil | 88.297 | 70.635 |

8 | Kostendekkendheid | 93,23 | 94,53 |

1 | Betreft de kosten zoals die opgenomen zijn in de taakvelden die behoren tot dienstverlening vallend onder Europese richtlijnen en de APV. |

2 | Betreft de begrote overhead op de taakgerichte uren. Een deel van de overheadkosten wordt toegerekend aan de taakgerichte FTE. Dit wordt extracomptabel toegerekend op grond van de vernieuwing van de regelgeving BBV. |

|

|---|

Nr. | Leges titel 3: Dienstverlening vallend onder Europese richtlijnen en de Algemene Plaatselijke Verordening | Begroting 2017 | Rekening 2017 |

|---|---|---|---|

1 | Kosten | 102.500 | 98.992 |

2 | Overhead | 114.910 | 114.910 |

3 | Toerekening rente | 0 | 0 |

4 | Perceptiekosten | 0 | 0 |

5 | Totaal kosten | 217.410 | 213.902 |

6 | Inkomsten (inclusief inflatie) | -10.130 | -9.564 |

7 | Verschil | 207.280 | 204.338 |

8 | Kostendekkendheid | 4,66 | 4,47 |

1 | Betreft de kosten zoals die opgenomen zijn in de taakvelden die behoren tot dienstverlening vallend onder Europese richtlijnen en de APV. |

2 | Betreft de begrote overhead op de taakgerichte uren. Een deel van de overheadkosten wordt toegerekend aan de taakgerichte FTE. Dit wordt extracomptabel toegerekend op grond van de vernieuwing van de regelgeving BBV. |

|

|---|

4. Lokale Lastendruk

In onderstaande tabel is ter informatie een vergelijking weergegeven tussen de tarieven van Nieuwkoop en de andere gemeenten in de regio met betrekking tot belastingjaar 2017.

Uitgangspunten:

- WOZ-waarde woning: € 285.000;

- Een gemiddeld huishouden bestaat uit twee of meer personen.

Bedragen x € 1.000 | Percentage OZB | Bedrag OZB | Afvalstoffen heffing | Rioolheffing | Totaal woonlasten |

|---|---|---|---|---|---|

Alphen a/d Rijn | 0,1210% | 345 | 253 | 220 | 818 |

Nieuwkoop | 0,1471% | 419 | 263 | 196 | 878 |

Kaag en Braassem | 0,1208% | 344 | 285 | 262 | 891 |

Bodegraven-Reeuwijk | 0,1488% | 424 | 265 | 357 | 1.046 |

Gemiddeld | 0,1344% | 383 | 267 | 259 | 908 |

5. Kwijtscheldingsbeleid

De uitvoering van het kwijtscheldingsbeleid is sinds begin 2012 uitbesteed aan SVHW en maakt onderdeel uit van de dienstverleningsovereenkomst (DVO). In onderstaande tabel zijn de financiële effecten van kwijtscheldingen over 2017 vermeld:

Kwijtschelding (x € 1.000) | Begroting 2017 | Rekening 2017 | Verschil |

|---|---|---|---|

Afvalstoffenheffing | 58 | 62 | 4 |

Rioolheffing | 47 | 54 | 7 |